Esto es Money & Trust, una newsletter semanal con historias del mundo financiero. La historia como boceto del periodismo que viene. Si te gusta mi newsletter, no dudes en subscribirte. Casi todos los martes en tu bandeja de entrada.

El mundo financiero está plagado de metáforas de animales. Desde ser un bull o un bear, un unicornio o un tiburón, hasta un monkey del Excel. Lo mismo le pasa al zodíaco chino: 2022 es, mismamente, de acuerdo con el calendario de este país oriental, el año del tigre. Hace 32 años, un tal Julian Robertson fundó el que luego se convertiría en uno de los hedge funds más míticos de la historia. Su hijo de 7 años le propuso llamarlo como el animal de franjas blancas y anaranjadas: era la forma por la que llamaba su padre a cualquiera del que no se acordara de su nombre.

What’s up Tiger?

La historia de Tiger Management es larga pero exitosa, y trata principalmente sobre la inversión value basada en los principios del famoso libro de Security Analysis de Benjamin Graham. No obstante, tal vez su mayor éxito hayan sido sus sucesores, conocidos como Tiger Cubs, analistas de Tiger Management que montaron sus propios hedge funds, y que se cuentan por decenas. Entre ellos, el malogrado Bill Hwang de Archegos, y el protagonista del post de hoy, Chase Coleman III, fundador de Tiger Global.

Un hedge fund es un vehículo flexible1 que permite casi cualquier tipo de inversión. Por ello, pueden invertir en activos cotizados como privados, usar derivados, apalancamiento, posiciones cortas, etc. Su objetivo principal es general alpha: un exceso de retorno sobre un benchmark. Definido así, Tiger Management era una máquina de generar alpha, retornos sobre un índice de referencia. Aquí, una comparación:

No parece que Tiger Global aproveche mucho esta estructura a la hora de invertir: por un lado, tiene en cartera acciones cotizadas del sector tecnológico, cuya cartera es pública y puede consultarse aquí mismo2, y por otro, levantaba fondos para invertir en capital en empresas no cotizadas.3 Su último fondo, Tiger Global Private Investment Partners XV LP, recaudó once mil millones. Lo increíble4 de todo esto que este era el tercer fondo que levantaban en solo dos años. En 2021, levantó su decimotercer fondo (llamado XIV) de 6 y pico billion, y en 2020 otro con casi 4 billion. Vale, son unas máquinas de hacer fundraising. Pero, ¿en qué invierten tanto capital?

La inversión en startups ocurre en varios pasos: cuando existe un Powerpoint (pre-seed), cuando le añade un equipo que crea un producto (seed), cuando ese equipo convierte la idea en un producto viable en ese mercado (Serie A), y según esta va creciendo hasta ser rentable (Series B, C y hasta que se acabe el abecedario). Aunque estas etapas se han ido difuminado últimamente, Tiger Global se encontraba claramente en este último paso: cerca del exit definitivo, aquel por el cual la startup sale a bolsa o la compra un gran competidor.

El estilo de inversión de Tiger Global es famoso porque, digámoslo abiertamente, es agresivo. Su estrategia, bien descrita aquí, supone pensar en VC como una commodity: te ofrecemos capital barato porque somos poco dilutivos y vamos a ser hands off porque solo tenemos 20 personas en nuestro equipo de inversión. Buscar buenos negocios, hacer poca due dilligence, mandar term sheets antes que nadie, pagar más que nadie, y no preocuparse mucho por lo que pase después. Vamos, lo contrario de este meme:

En el podcast de Itnig, sueltan de vez en cuando la siguiente frase: ¿a cuánto está hoy el kilo de startup? La respuesta fácil: ahora más barato que ayer. Este hecho provoca que la estrategia no haya funcionado: básicamente por haber pagado en picos de mercado. Sólo la cartera pública de Tiger Global ha caído un 43% en los primeros cuatro meses del año. Sobre la cartera privada sabemos menos, pero si los múltiplos públicos cotizan a la mitad, los múltiplos a los que debes valorar tus startup late stage debieran ser los mismos, y por tanto, las pérdidas similares. El problema de todo esto es que las matemáticas dictan que después de caer X% para volver al mismo sitio, no vale con obtener un retorno de X%, sino bastante más.

Dice la literatura financiera ortodoxa que el inversor requerirá un retorno teórico a sus inversiones basado en 3 factores. Por un lado, existe un retorno libre de riesgo (Rf), que normalmente simboliza aquel retorno que se obtiene con activos sin riesgo, esto es, bonos del Tesoro americano a 10 años5. Y por otro, existe un retorno asociado al riesgo de mercado, que se entiende como un producto de dos factores: una sensibilidad de la inversión concreta al mercado (Beta) multiplicada por el exceso de retorno del mercado sobre el retorno libre de riesgo (Rm-Rf). Tal vez la Beta sea el factor más interesante: una Beta igual a 1 significa movimientos como el mercado, mientras que una Beta superior ejerce un efecto multiplicador. Si el mercado sube o baja X, el activo lo hará alrededor de B*X.

La cartera de Tiger Global seguramente tenía una beta mayor que 1. Básicamente porque el Nasdaq, un buen índice de referencia, ha caído la mitad. Tiger Global se subió a un tren: el de los múltiplos de tecnología siempre crecientes, que permiten sacar a bolsa empresas con ingresos cada vez menores (no te digo rentabilidad o flujos de caja positivos). Ahora, el tren se ha parado. El fondo de cobertura no estaba cubierto. ¿Confiaban mucho en su suerte?

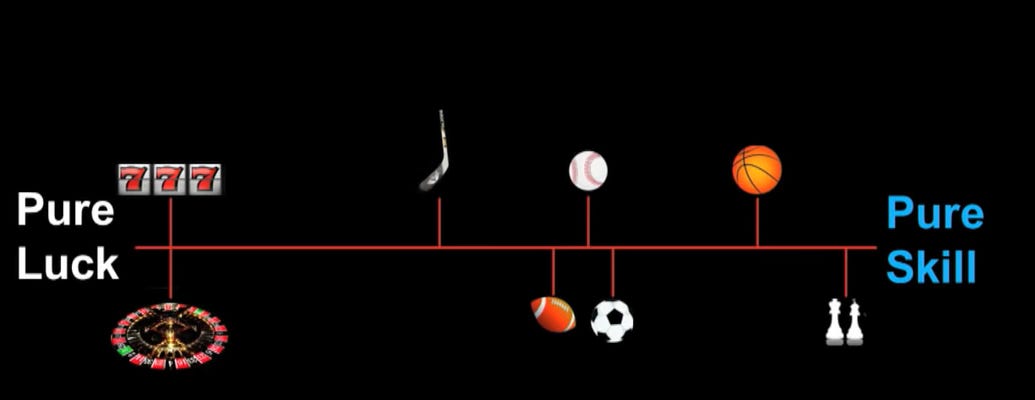

Puede ser. Me gusta mucho cómo habla Michael Maboussin6 sobre esto, distinguiendo entre actividades en el haz entre la suerte y la destreza. Maboussin entiende la destreza como el proceso efectivo de toma de decisiones: cuando la calidad del proceso está correlada con el resultado, lo que importa es la destreza del decisor. Por el contrario, si tires como tires, no existe mucho poder de decisión sobre en qué color caerá la bola en la ruleta, el decisor no tiene apenas influencia en el proceso. Reina la suerte. Otra buena manera de verlo es la siguiente: ¿se puede perder a propósito?7

¿Tenía mucha influencia Tiger en el proceso? La eterna discusión entre Fama y Schiller sobre los mercados eficientes y las burbujas continúa. Con un entorno de subidas de tipos, inflación, y posible recesión al menos en EEUU, los inversores no se han encontrado un panorama macro así en 40 años. Aparecen dudas sobre si la tecnología vaya a ser un sector tan dominante como lo ha sido en los últimos 15 años. Tal vez la inversión en Beta ya no sea garantía de retornos.

Se abre una gran oportunidad para descifrar qué inversores demuestran destreza, tienen suerte, o mejor aún, ambas.

Más cosas que han pasado últimamente en finEspañita

Boris Johnson supera la moción de censura. Acerinox y Aperam exploran fusionarse para crear un gigante metalúrgico. La SEPI incrementa su participación en Indra hasta el 28% del capital tras comprar a Corporación Financiera Alba su 3,21% . El grupo galletero Siro para su producción después de que los fondos Davidson Kempner y Afendis retiren su oferta. Berlusconi mejora su opa por Mediaset. El consejo de Metrovacesa rechaza la opa de Slim por el 24% del capital. Sacyr se va de Repsol con la venta del 2,9% después de más de 15 años en su capital. Portobello lanza la venta de Sabater, líder español de especias, por 300 millones. BlueGem, accionista mayoritario de los restaurantes Lateral, adquiere el grupo de restaurantes FoodBox a Nazca Capital.

Esta actualización no es en tiempo real, Tiger tiene obligaciones de transparencia con la SEC (la CNMV americana) que cumple a través del formulario 13f, que es publicado cada trimestre por todos los gestores de fondos de inversión con más de $100 millones de AuM.

No me queda muy claro cuál es su estructura legal. Aunque teóricamente pudieran tener un hedge fund donde albergaran tanto sus inversiones cotizadas como privadas, por lo que leo aquí , Tiger parece tener 3 patas: un fondo long-short llamado Tiger Global Investments, otro fondo long only llamado Tiger Global Long Opportunities, y su negocio de private equity (que en realidad es late stage VC), Tiger Global Private Investment Partners.

Para poner en contexto, Kibo Ventures, uno de los mejores VC españoles en Series A, ha querido recaudar 100 millones para su fondo III, alrededor de 5 años después de lanzar su segundo fondo.

Lógicamente basándose en la premisa que, en la economía mundial, lo más cercano a ser imposible es que el Estado americano quiebre. Al final, es un evento que se mide en términos relativos, ¿hay algo menos arriesgado?

Muy recomendable su libro The Success Equation: Untangling Skill and Luck in Business, Sports, and Investing (bien resumido en esta charla). Tal vez lo mejor suyo es la descripción de los outliers: casos donde se juntan extrema destreza y extrema suerte (los positivos claro está, los negativos se mueren, ya sea literalmente o metafóricamente).

La respuesta a esa pregunta da para mucho que pensar. Si se puede perder a propósito, no habrá mucha suerte involucrada, existe un proceso malo de toma de decisiones. Es una tesis empírica que algunos se atreven a probar: ¿puede una cartera elegida de forma aleatoria batir a inversores profesionales? Aunque la respuesta pueda ser afirmativa, creo que perder a propósito se parecería más a coger un gestor y que invirtiera deliberadamente en empresas que considerase como malas.