Bárbaros a las puertas

Galletas Oreo y cigarillos Camel

Esto es Money & Trust, una newsletter semanal con historias del mundo financiero. La historia como boceto del periodismo que viene. Si te gusta mi newsletter, no dudes en subscribirte. Casi todos los martes a las 12:00 CET en tu bandeja de entrada.

En el primer post de M&T hablamos de la invención de la LBO como forma de adquisición de compañías financiada con deuda que será repagada con los flujos de caja resultantes de la actividad empresarial y que es asegurada por los activos de la empresa adquirida. El protagonista de ese post fue T Boone Pickens, un geólogo e inversor que se hizo famoso con sus OPAs sobre empresas petroleras, sin que ninguna supusiera un cambio de control a su favor. El valor en Bolsa de estas empresas subía mientras intentaban defenderse de este molesto pirata, hasta que caballos blancos acababan endeudándose para comprarle su participación y así quitárselo de encima.

Hoy seguimos con la mayor LBO de la takeover decade de los 80, la compra de RJR Nabisco por KKR en 1989 por 31.500 millones de dólares. RJR Nabisco era otro conglomerado más de la época, una empresa que surge de la fusión en el ‘86 de la RJ Reynolds Tobacco Company (fabricante de los cigarillos Camel) y Nabisco Brands (fabricante de las galletas Oreo y los crackers Ritz). A su vez, Nabisco Brands era el resultado de la fusión entre Nabisco y Standard Brands (fabricante de las barritas de chocolate Butterfinger). Precisamente con el CEO de Standard Brands, Ross Johnson, comienza la historia de la mayor operación hecha hasta la fecha.

Johnson era un directivo afable de Standard Brands, otro conglomerado de productos alimenticios dirigido por un administrador austero, Henry Weigl, quien obligaba a sus empleados a viajar en bus y dormir en moteles cuando estaban fuera. Mientras Johnson caía bien a todo el mundo, Weigl era un tirano de los que se apoltronaba en la oficina, hablaba a gritos y despedía a empleados sin motivo. En poco tiempo, y gracias a sus mejores formas, Johnson se conviertió en CEO y segundo de Weigl, después de dar el golpe en un consejo en el que amenazó a los consejeros con dimitir si no se deshacían de Weigl.

El estilo de Johnson, era cuanto menos, peculiar. Manejaba la empresa como su fraternidad particular: pronto duplicó los sueldos de sus colegas, con quienes lanzaba ideas felices en noches regadas con copas de whisky y puros. De esas noches salían productos que fracasaban en el mercado pero Johnson era un buen contable y sabía camuflar los malos resultados en las cuentas. En vez de austeridad y prudencia, él hablaba de gastos creativos. No obstante, el rendimiento de Standard Brands era errático, los beneficios subían (pero menos que la inflación) y con el tiempo, Johnson se aburrió, así que decidió buscar crecimiento en otra parte. Gracias a su amistad con Bob Schaeberle, CEO de Nabisco, Standard Brands y Nabisco se fusionaron. Hasta entonces, Nabisco funcionaba en piloto automático, una empresa estancada pero que vivía de las rentas de sus dos grandes marcas, Oreo y Ritz, y donde todo el mundo se iba a casa a las cinco y nadie levantaba la voz. Hasta que llegó Ross Johnson.

Bajo la dirección de Johnson, Nabisco Brands era una verdadera cash cow pero la acción se encontraba estancada. Por ello, en 1985, Johnson vuelve a buscar soluciones: la primera que le viene a la cabeza es, de nuevo, una fusión. RJ Reynolds, gran tabacalera, decide comprar Nabisco por $4.9bn., y en poco tiempo, Johnson se convierte en CEO de la decimonovena empresa más grande de EEUU. ¡Menudo trepa!

Sin embargo, las promesas de una acción creciente desaparecieron pronto (otra vez). A finales de los 80, salen numerosos informes sobre el tabaco y su relación con el cáncer. La acción pasa de 70 a 50: el mercado cree que el riesgo del asociado al negocio de las tabacaleras ya no es el mismo tras una larga lista de demandas1. Las empresas alimentarias cotizaban en ese momento a un PER de entre 22 y 25 veces mientras que RJR Nabisco lo hacía a 9x, como otras tabacaleras. Johnson estudió diferentes soluciones: aliarse con Philip Morris en una joint venture, varios tipos de recapitalizaciones y reestructuraciones, hacer más recompras de acciones2, pero nada salió.

Antes de explicar la solución definitiva, debemos pararnos a pensar un momento. ¿Tienen los administradores de una sociedad cotizada la obligación de maximizar el precio de la acción a toda costa? Es decir, ante las perspectivas de una acción por debajo del valor de sus comparables, ¿tenía Johnson la obligación de hacer algo? La respuesta rápida es que no3, que podía haberse quedado cruzado de brazos. Entonces, ¿cuáles eran sus verdaderos motivos?

La solución más fácil para no tratar con el precio de la acción era no tenerlo, así que Johnson quiso sacar la empresa de cotización. ¿Cómo? A través de una LBO. Si, con ayuda de otros inversores, consigues lanzar una OPA sobre todas las acciones y pagas una prima de control4 que hace el precio sea lo suficientemente elevado como para que todos los accionistas decidan salir, la empresa saldrá del parqué. Lógicamente, los bancos de inversión actuaron como insectos hacia la luz, y aparecieron múltiples ofertantes.

Henry Kravis y su primo George Roberts (la segunda K y la R de KKR) fueron los primeros en dar el paso y agasajan a Johnson en una cena a principios del ‘88 rodeados de Monets y Renoirs en el lujoso apartamento del financiero. Kravis intenta convencer a Johnson de las bondades de la LBO pero no lo consigue: Johnson se da cuenta que con una LBO le daría las riendas de RJR Nabisco a otro, un jefe al que responder de sus acciones. Por eso, busca otro tipo de LBO, una en la que mandara Ross Johnson y no Henry Kravis. (Sí, la foto de abajo es el salón del piso de Kravis en el número 740 de Park Avenue).

Johnson se alía con el banco de inversión Shearson Lehman Hutton para comprar la compañía entera por $17 bn. o 75 dólares por acción. Inmediatamente, la acción sube de 55 a 72. Johnson quiere controlar el consejo de administración y quedarse con el 20% de las acciones para él y siete de sus colegas sin poner dinero. En KKR no se lo toman bien y ofrecen 90. El equipo de Johnson sube su oferta a 92 dólares. Y así, RJR Nabisco se pone a la venta.5

KKR subió su oferta a 94 dólares, 68 en efectivo y 26 en bonos basura de Drexel. El equipo de Johnson ofrece 100 dólares por acción, 90 en efectivo y 10 en otros instrumentos de deuda. Johnson sale en la portada de Time y se desvelan sus auténticos motivos: puede ganar 100 kilos de aprobarse su propuesta de LBO. Esto es lo que se vino a llamar golden parachutes, acuerdos que comprometen beneficios significativos a directivos cuando la empresa cambia de manos.

First Boston, otro banco de inversión, sube a 112. El Comité Especial decide extender once días más el plazo para las pujas. Kravis decide irse a esquiar a Colorado. Parece que la oferta de First Boston no tiene la financiación detrás. Volvemos con el dúo dinámico: Johnson sube a 101, KKR responde con 106. El Comité Especial empieza a negociar con KKR los términos de la fusión. Johnson va on the tape del Dow Jones y anuncia una oferta por 108. Kravis sube a 109 y sentado a la mesa con el Special Commitee, amenaza con un últimatum: o se acepta su oferta o se retira. El comité paga 45 kilos por dos horas del tiempo de Kravis y este decide no levantarse de la mesa. Johnson responde con 112, 84 de caja y el resto, en instrumentos variopintos. El comité elige la oferta de KKR, a 3 dólares por acción más barata. Done deal.

KKR vende su última porción de acciones de lo que fue RJR Nabisco en 1995, con un beneficio final de unos 60 millones de dólares, sobre una inversión total de aproximadamente 3.100 millones, una TIR del 2%, más o menos. Es decir, KKR pagó la creación de valor que disfrutaron los accionistas de RJR Nabisco en 1989, que digamos, quedaron muy agradecidos con Johnson. A cambio, múltiples divisiones se vendieron a lo que ahora es Danone (Antigua BST), PepsiCo, Nestlé y Kraft, y se produjeron 2000 despidos. Ahora, tus Oreo del desayuno las hace Mondelez, de la que Nabisco es subsidiaria.

A primera vista, RJR Nabisco era una candidata perfecta para una LBO: (1) sus ventas crecían año a año y se convertían en flujos de caja, (2) su CAPEX era relativamente pequeño (c.7.5% de ventas), (3) su deuda a largo plazo solo representaba un 39% de su Entrerprise Value y (4) disponía de varias unidades de negocio divisibles que puedieran venderse y así conseguir caja para pagar parte de la deuda.

La mejor metáfora de una LBO, o al menos la que todo el mundo utiliza cuando se entrevista con un banco de inversión, es una hipoteca. Tu casa es un activo que normalmente no puedes comprar a tocateja, un banco te ayuda, pagas tus intereses y principal con tu salario (que el banco quiere ver antes de darte el préstamo) todos los meses y si no pagas, el banco cuenta con que se puede quedar con tu casa. Pero, aunque te presten dinero, ¿tiene sentido pagar el doble que el mercado?

Las LBO que salen bien funcionan así: un comprador recaba financiación tanto de su propio bolsillo (equity) como de otros (deuda bancaria, financiación alternativa) que reparte en una proporción equilibrada (sea 40/60, 20/80, etc.) y adquiere otra empresa. Esa empresa objetivo es rentable y genera flujos de caja constantes y predecibles con lo que pagar los intereses que la deuda genera. Los retornos se maximizan con la mera expansión de múltiplos6 (comprar barato y vender caro), la mayor deuda posible (un denominador pequeño en el CoC), o con crecimiento orgánico de ingresos y márgenes que te permitan vender más caro (porque has agrandado la compañía o la has hecho más rentable).

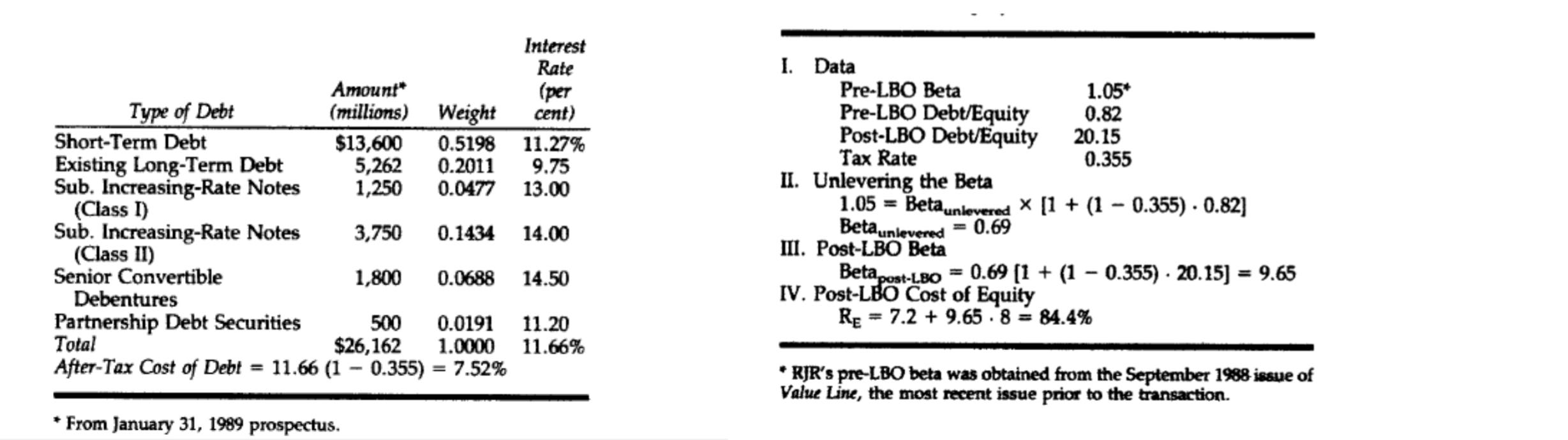

La LBO de RJR Nabisco salió mal, básicamente, por la cantidad de deuda que era necesaria para financiar la adquisición. Una prima de adquisición alta en un brutal proceso competitivo provocó que KKR se apalancara en exceso. Vamos, que la financiación no estaba repartida de forma muy equilibrada. La cantidad de deuda alcanzóa el 93,4% frente a un 4,6% de financiación propia (en términos de Deuda/EBITDA, un 8,7x). La financiación puente (con un tipo de interés del 17.3%) supuso un 15,3% de la estructura total de financiación, mientras que la mezzanine (al 14%) representó el 11,5%. La estructura de financiación era tan buena que ya desde el primer año, el flujo de caja generado por la compañía no era suficiente para pagar los intereses generados.

Todos estos datos financieros los saco de este magnífico TFG; su autora (a la que no conozco) es una crack, después de graduarse pasó por Morgan Stanley Londres y ahora es CEO de su propia startup en NYC. Lo que más me ha gustado del trabajo ha sido la estimación del cálculo del WACC, misma fórmula de siempre pero números de otro planeta (7.2% de risk-free rate, 35.5% de tipo nominal efectivo del impuesto de sociedades…)

Para intentar poner fin a esto, quiero hablar de los economistas de izquierda a los que más he leído (o escuchado): Thomas Piketty y Yanis Varoufakis. Al primero le reconozco el mérito de escribir miles de páginas7 y al segundo, su cabezonería en la crisis de deuda de Grecia, de la que participó solo seis meses como ministro de Finanzas porque dimitió cuando Tsipras8 hizo caso a la troika. Si las LBOs te suenan a un chanchullo por el cual, sin aportar casi dinero, unos ya ricos se hacen más, mientras despiden trabajadores, despiezan compañías y las corrompen con deuda, a ellos también. Te dirán que los poderes públicos son mejores asignando capital que los ejecutivos de las empresas y los gestores de private equity. If you want to go down that rabbit hole, ellos te apuntan el verdadero problema de fondo (si es lo que hay): la sociedad por acciones transferibles, a cuya propiedad se deben poner grandes límites mientras se pone a los trabajadores en el centro.

Yo me quedo con Forstmann, otro de los decenas de participantes en la subasta por RJR Nabisco. Más cauto, entendía que el problema no estaba en las LBOs en sí mismas, sino en cómo se estructuraba la financiación: KKR creció con el crédito barato de los bonos basura de Drexel Burhnam (el banco de inversión de Michael Milken, que apareció al final del primer post de M&T), mientras la firma de Forstmann prefería levantar capital de fondos de pensiones. De una conversación con su caddie surge el título del libro que da nombre a este post, Barbarians at the Gate:

Let me tell who we are not. We are not, nor will we ever be, a client of Drexel Burnham Lambert. Forstmann detected an audible gasp from the direction of a Drexel banker present. We have not, and we will not, issue crazy paper to put the companies we buy in jeopardy. We are real people with real money.

An image began to form in Forstmann’s mind. The junk-bond hoards are at the city gates, Forstmann thought. We could stop them, once and for all. This is where we could stand at the bridge and push the barbarians back. Wouldn’t that be phenomenal?

Los bárbaros llegaron a las puertas, las tiraron y vencieron. Y KKR ostentó el récord de la mayor LBO hasta 2005. Los bonos high yield volvieron a dar problemas en 2008, cuando muchos con un subyacente inmobiliario se empaquetaron en CDOs.

Hoy, KKR gestiona $459bn.

Para acabar, tengo que admitir que Shark Tank es mi guilty pleasure. Es un programa que me sirve para apagar el cerebro mientras los tiburones, empresarios y celebrities siempre llenos de botox, juzgan ideas de negocio como poco, rocambolescas. Entre sus grandes éxitos figura Scrub Daddy, una esponja con forma de sonrisa (200 millones de ventas) o The Original Comfy, una manta con capucha (150 millones). Tal vez muestra lo más estúpido del capitalismo americano, ese que llena sus desvanes de objetos de plástico de usar y tirar. Sin embargo, creo que es mala noticia que en España no tengamos un programa igual, lo veo como síntoma de que no valoramos a nuestros emprendedores y empresarios, inventen lo que inventen.

Es el programa perfecto para ponerle a un chaval de 12-14 años que no sepa nada de finanzas, porque de forma acelerada se presenta lo esencial: (1) un emprendedor encuentra una necesidad en el mercado y da su idea para resolverla, (2) muestra su producto y sus resultados contables, (3) cuenta que busca capital y a está dispuesto a ceder parte de su participación en su empresa a cambio, (4) se negocia con instrumentos de patrimonio, deuda, joint ventures y royalties, y (5) se llega a un acuerdo (o no).

Además, sirve como buen ejemplo de profecía autocumplida9: el mero hecho de aparecer en Shark Tank es más importante que el de levantar capital, tu coste de capital baja automáticamente al ser seleccionado por el equipo de casting. Lo mejor de todo es que muestra procesos competitivos. Cuando los tiburones se pelean por invertir, el precio no hace más que subir. Incluso, hay ocasiones donde la mejor oferta monetaria no es la que gana.

La confianza (como la del siguiente emprendedor con Mark Cuban) o la falta de ella (la del Special Committee respecto a la avaricia de Johnson) importan.

Money & Trust.

Más cosas que han pasado esta semana en finEspañita

Naturgy se divide en dos empresas cotizadas: una dedicada al transporte y distribución de redes de gas y electricidad y, otra de generación y comercialización de energía. El fondo Union Investment pide a Siemens una OPA sobre Gamesa. Orange y Más Movil exploran fusionarse en España. Telefónica contrata a McKinsey y BCG para decidir el futuro de Movistar+. Jobandtalent planea salir a bolsa tras alcanzar 2.000 millones de valoración. Botín salva a Polanco del impago y dificulta la toma de control de Prisa por Vivendi. Repsol inicia acciones legales contra el armador del buque por el derrame de petróleo en Perú. Isla de Valdecañas abre un caso singular de derribo y compensaciones. El desplome de Delivery Hero en Bolsa reduce a más de la mitad el precio de su oferta en acciones por Glovo.

La historia de la litigación contra las tabacaleras en EEUU es larga. Comienza con el primer paper en los 50 vinculando al tabaco con el cáncer, más de 800 demandas en los 46 estados de EEUU y “acaba” con un acuerdo en el ‘98 por el cual los Majors (las 4 mayores tabacaleras) se comprometieron a pagar $206bn. en 25 años.

En teoría, una recompra de acciones aumentará el precio de las acciones. Microeconomía 101: si reduces oferta, y la demanda se mantiene estable, el precio aumenta.

Hago aquí de mal estudiante de derecho, siendo la respuesta óptima a cualquier problema jurídico “depende” (repito, cualquiera, como si te preguntan sobre el caballo blanco de Santiago). Los administradores tienen un deber de diligencia (“duty of care”), estándar que se entiende cumplido si el administrador actúa (i) de buena fe, (ii) sin interés personal en el asunto objeto de decisión, (iii) con información suficiente y (iv) con arreglo a un procedimiento de decisión adecuado; pero ninguna obligación especial con respecto al precio de la acción (hasta que los accionistas se harten, y resuelvan el problema principal-agente echando a los consejeros que estimen oportuno).

Se entiende que aquellos accionistas que quieren adquirir el control de una compañía pagarán más lo que pagaría un minorista en el mercado habitualmente porque obtienen poder sobre decisiones vitales como la elección de los miembros de un nuevo consejo de administración.

Este intercambio de pujas es importante: una vez que hay múltiples ofertantes compitiendo, se activa el principio Revlon: el consejo tiene la obligación de maximizar el valor que sus accionistas puedan obtener de la operación. En este caso, y ya que la MBO era una posibilidad, se forma un Special Committee que excluye a consejeros (como Johnson) que tuvieran un interés directo o indirecto en la transacción, para tener un pleno poder de negociación, incluida la facultad de rechazar la transacción propuesta.

Puede producirse sin crecimiento del denominador: es decir, puedes comprar en una coyuntura de mercado donde la media de tu sector es un EV/EBITDA de 10x, y sin crecer en EBITDA, que la situación de tu sector cambie, y salir con un múltiplo de 15x.

Entre ellas, este capítulo de “El Capital en el siglo XXI”, se compartan las premisas de fondo o no, merece una leída. Discute la evolución de r y g (sí, los mismos del valor terminal) a lo largo del tiempo, y sus efectos en la desigualdad.

Un resumen de esa historia: Tsipras, presidente de Grecia, somete en julio de 2015 a referéndum las condiciones del rescate a Grecia propuestas por la troika (nombre que se le dio al grupo formado por Comisión Europea, FMI y BCE) y los griegos votan mayoritariamente en contra de las condiciones. Varoufakis dimite tras meses de negociaciones peleado con Bruselas y Tsipras termina acordando unas condiciones más austeras pese al resultado del referéndum.

Otro buen ejemplo (que saco de Wikipedia): imaginemos que una campaña de activismo cívico para presionar a un banco comienza con los rumores (no necesariamente verídicos) de que ese banco está próximo a quebrar. La gente se dirige en masa a retirar sus depósitos alarmada por el rumor, de modo que el banco, por estos retiros masivos de efectivo, comienza a acercarse de verdad a la quiebra profetizada por aquel rumor.