Vendedores de alfombras

SPACs y Venture Capital

Esto es Money & Trust, una newsletter semanal con historias del mundo financiero. La historia como boceto del periodismo que viene. Si te gusta mi newsletter, no dudes en subscribirte. Todos los martes a las 12:00 CET en tu bandeja de entrada.

Es 2025. Enhorabuena. La farmacia del barrio de Salamanca que compramos en 2022 con “Calm Capital”, un search fund compuesto por lectores de M&T, ha sido un éxito. Parece ser que allí había muchas abuelas que necesitaban que los riders de QFarma, nuestra app de quick delivery, les subieran las pastillas a casa. En ese local de la calle Jorge Juan, probamos el MVP, subiendo nosotros mismos los medicamentos que mandaban las abuelas que pedían (y pagaban) por WhatsApp. Después de un par de rondas de financiación, donde entraron más inversores en el captable, tenemos farmacias en las grandes capitales de provincia del país. Zamora y León son los top performers. Aunque no hemos sido rentables todavía, nuestros inversores creen en el modelo: quemamos caja para conquistar mercados y subir fees tras la conquista, winner takes it all.

Esto es la Moviepass Economy, gastar a lo grande, crecer rápido y utilizar de dinero de tus inversores para compensar las pérdidas, con un plan de ser rentable en el futuro. Para quienes no lo conozcan, Moviepass quería ser el Netflix de los cines: por una subscripción de 10 dólares, Moviepass te compraba entradas ilimitadas (cada una a un precio mediano de $9,16) para que tú fueras al cine todas las veces que quisieras. Gastaba a lo grande (perdía dinero con cada subscripción), crecía exponencialmente (tardó solo 4 meses en llegar al millón de suscriptores) y parece que (sólo) necesitó levantar 68 millones para ello. Moviepass fue tan exitosa que tuvo que cambiarle las contraseñas a sus usuarios para que dejaran de usar el servicio, y así, dejar de quemar dinero a mansalva.

De forma no muy distinta, la copistería de mi facultad ofrece un bono de 500 fotocopias a 15 euros. De forma individual (y dispersa en el tiempo), y a 0.04€ por copia, 500 fotocopias me costarían 20, 5 euros más. La propuesta de valor para los accionistas de la copistería1 es la siguiente: preferimos ingresar caja cuanto antes (y si la inflación está en el 6% mejor que mejor), y además contamos con que al menos un 25% de las fotocopias comprometidas no se piden. Si se piden más del 25%, perdemos dinero, ese es el riesgo. Moviepass y la copistería de mi uni son modelos de preferencia temporal: las empresas asumen el riesgo de perder dinero a través de descontar precios, pero obtienen ingresos seguros ahora.

Los ejecutivos de Moviepass, si es que alguno era sensato, creían que una vez que tuviera suficientes usuarios, iban a poder subir el precio de 10 a 40 (por ejemplo), y jugar con la distribución estadística de asistencia al cine de sus usuarios. Aunque habría usuarios que explotarían el servicio e irían al cine tres veces por semana, podemos imaginar muchos otros que irían entre 2 y 5 veces al mes.

El ejemplo de Moviepass es extremo, pero muestra que la MoviePass Economy funciona porque hay VCs financiándola: la promoción de burritos 2x1 en Tierra de UberEats no sirve para que Uber gane dinero, sino para que yo lleve familiarizándome con la app y el servicio durante un par de años, y Uber añada mis pedidos a sus cifras de ingresos. Así Uber puede presumir de un crecimiento exponencial; si “pagas” a tus usuarios por usar tu servicio, tendrás muchos. Los VC de Uber debían pensar así: después de meses o años de subvención, tal vez pedir burritos por UberEats en vez de caminar unas manzanas sea un hábito que no estoy dispuesto abandonar, así que aunque cesen las ofertas, seguiré pidiendo. Creando el hábito (o la necesidad), Uber habrá conseguido que use su servicio recurrentemente y esté a dispuesto a pagar su tarifa, lo que debería llevarle primero, a la rentabilidad, y con una buena gestión financiera, a la generación de caja. El valor de este tipo de empresas reside en sus flujos lejos en el futuro, no ahora.

Las valoraciones de venture capital surgen así de cifras de ventas y promesas de crecimiento en vez de bottom line o cashflows. Los VC viven, en palabras de Taleb, en Extremistán: buscan agujas en un pajar, una J.K. Rowling de los libros en cada sector2. De ahí viene el nombre de unicornios3, animales imposibles de encontrar (aunque ya hay más de mil a nivel global). Facebook es uno de esos unicornios: quién pensaría hace 15 años que una red social para ligar que conectaba a universitarios de Harvard iba a convertirse en una red global de casi tres mil millones de usuarios que la usan 2 horas y media de media al día. 4 Risk and reward.

Para poder hacer todo esto, las startups necesitan capital. Tenerlo es incrementar tus probabilidades de éxito. Lo primero suele ser una ronda FFF: Fools, Family and Friends. Pero después, los emprendedores requieren de inversores profesionales, aquellos que no te dan un ayudita por ser tu colega sino que, a través de una cartera diversificada, buscan retornos. El problema par el inversor es temporal: ¿está el mercado preparado y será posible el product market fit? ¿cuántas iteraciones son necesarias para poder escalar la idea? ¿cómo de rápido se pueden adaptar los nuevos integrantes de un equipo cuyo tamaño crece exponencialmente? ¿cuántas rondas de financiación serán necesarias y cuándo podré salir?

De esta charla de Iñaki Arrola con los cracks de Itnig, concluyo que un fondo de capital riesgo de venture capital gestiona la vida de sus participadas pero también las muertes5. El buen gestor de venture capital es aquel que cree en la visión del equipo emprendedor y apuesta su capital para que ese equipo ejecute y pueda equivocarse en el proceso. Es decir, saber cuándo meter más capital y cuando dejar de hacerlo.

Let them throw stuff at the wall and see what sticks.

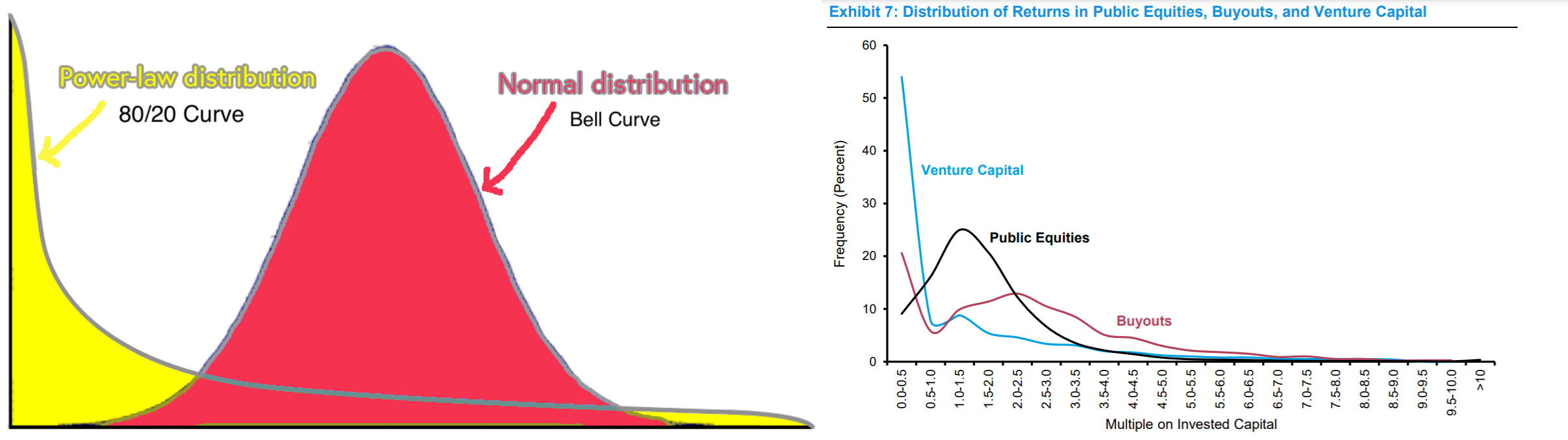

Lo bueno del gestor de venture capital es que cuenta con que la mayoría de sus inversiones van a ir mal. A modo de ejemplo, el fondo de Venture Capital Horsley Bridge compartió sus estadísticas sobre 7000 inversiones que habían realizado en el período comprendido entre 1985 y 2014. Estas mostraban que alrededor de la mitad de las inversiones devolvieron menos que el capital invertido y que un 6% de las inversiones creaban el 60% de los retornos. Los mejores fondos6 no son aquellos que fallan más ocasiones sino los que meten más goles por la escuadra. A saber, salir a torear mucho con gracia pero sin cuidado: puerta grande o enfermería.

Esta dinámica es lo que se conoce estadísticamente como ley de potencias o Power Law en inglés. También conocida como principio de Pareto, recibe su nombre del economista italiano en 1896 que describe cómo aproximadamente el 80% de la tierra en Italia era propiedad del 20% de la población. Aunque muchos de los fenómenos que nos encontramos en la naturaleza siguen una distribución normal (desde la talla de zapatos hasta el peso de los bebés al nacer), donde la mediana es igual a la media y en el intervalo entre 2 desviaciones tipicas a cada lado de esos valores se encuentra el 95% de las observaciones, en muchos otros reina la regla 80/20. El 80% por ciento de la riqueza está en manos del 20% de las personas, el 80% por ciento de la gente vive en el 20% de las ciudades, o el 20% de los artículos científicos obtienen el 80% de las citas.7

Los retornos de VC tienen lo que se conoce en estadística como curtosis platicúrtica, una gran concentración de valores por un lado (el de los fracasos) y una gran dispersión por el otro (el de los pelotazos). Por ello, el regulador se ha empeñado en que no todo el mundo pueda invertir en capital riesgo. En España, por ley8, solo los inversores profesionales y aquellos particulares que comprometan más 100.000 euros pueden invertir en entidades de capital riesgo. En un mundo de tipos bajos y mucha liquidez, la curva de aversión al riesgo se aplana: para el mismo retorno esperado se debe tolerar una mayor desviación tipica o asumir menor retorno esperado para la misma desviación típica. Papá Estado te dice: voy a restringirte la primera (no vayas a hacerte daño) pero a tope con la segunda: que la inflación se coma tu ahorros.

Como siempre, los emprendedores financieros buscan soluciones. Aunque las SPACs llevan existiendo desde los 90, han ganado en popularidad en los últimos dos años. Solo en 2021 salieron a cotizar 613 SPACs, que levantaron un total de $145 bn, un crecimiento del 91% YoY. Famosos dentro del mundillo: Niron “Mr. SPAC” Stabinsky, de Credit Suisse, Chamath Palihapatiya, exFacebook y sponsor de 10 SPACs, o Bill “Hell is Coming” Ackman, creador de la SPAC más grande hasta ahora creada y que tuvo que devolver el dinero a sus inversores.

Las Special Purpose Acquisition CompanieS , o empresas especiales con el propósito de adquisición, son sociedades limitadas que buscan sacar a bolsa a otras compañías. Recomiendo hacer clic aquí y así hacerse una idea con el prospecto de SPEAR9 Investments I en mano (o en pestaña), la SPAC lanzada en Ámsterdam por Jorge Lucaya, socio fundador de AZ Capital junto con STJ Advisors (los “Sponsors”). Su única actividad ha sido realizar una oferta pública de venta (OPV) para recaudar dinero, al emitir acciones y warrants (SPEAR lanza 15m de units compuestas por 1 acción y media warrant por €10 cada unit). Esta sociedad no tenía activos antes de su OPV ni busca generar ingresos (los costes de 1.2m que declara SPEAR deben ser lo que cueste salir a cotizar). Tiene como objeto social una business combination (una fusión), para la que tiene un plazo de determinado (en este caso, 15 meses con dos posibles extensiones de 3 meses cada una).

En los mercados privados, las startups levantan capital a través de las rondas de financiación. Desde la ronda semilla hasta la ronda F, los emprendedores se diluyen en su captable a través de ampliaciones de capital y obtienen una valoración de su empresa cada vez que levantan dinero. Aunque esas valoraciones puedan ser altas, los emprendedores no tienen un numerito al que mirar para saber que ocurriría si quisieran vender hoy (tal vez este numerito no sea su mejor incentivo). Lo contrario ocurre cuando una sociedad cotiza en bolsa: tienes información inmediata, un precio público.

No obstante, salir a bolsa parece ser un rollo, un proceso largo y tedioso. O al menos eso parecía pensar Oscar Pierre10, que después de decir varias veces que se planteaba sacar a Glovo a bolsa, esta se terminó vendiendo a Delivery Hero. Me imagino que los castañazos que se pegaron Deliveroo y Uber en sus IPOs influyeron en el proceso. Salir a bolsa es una tarea de marketing por la cual, junto con los bancos colocadores, se convence a unos determinados inversores que asuman un riesgo contigo. Mientras que los inversores quieren comprar acciones baratas y tú venderlas caras (y así recaudar mucho), los bancos de inversión intentan poner un precio que pueda suponer un “IPO pop”, es decir, un incremento en el primer día en el precio de cotización. Algunos opinan que esta infravaloración sistemática por parte de los bancos suele da ganancias risk free a los inversores de confianza del banco, pero en realidad, los institucionales siempre arbitran el riesgo de que la salida a bolsa vaya mal. Si todo va bien salir a bolsa es eficaz: abre una ventana de liquidez para inversores y emprendedores, la empresa gana en transparencia y mayor capacidad de financiación.

Imaginemos, que como inversores de QFarma, no nos motiva hacer este proceso y creemos que estamos dejando dinero por recaudar sobre la mesa. Las promesas de los sponsors de una SPAC buscando una empresa objetivo que se nos acerquen serán del tipo:

Acceso a los mercados públicos más temprano: la SPAC puede adquirir una OpCo por sus proyecciones en vez de datos contables previos. Como la OpCo no sale a bolsa directamente sino que lo hace al fusionarse con la SPAC, las disclosures necesarias para una OPV las asume la SPAC, no la OpCo. Si eres una startup que se dedica a los camiones de hidrógeno, este es tu sitio.

Mayor certeza: la cantidad a recaudar por la target va a ser fija, solo queda negociar el porcentaje de participación que tendrán los inversores de la SPAC en la entidad resultante.

Agilidad: el proceso de salir a bolsa ya lo ha hecho la SPAC por ti, y como el regulador no tiene tanto que analizar, el proceso de fusión es más rápido que una OPV así que ¡esto va más rápido!

Si contratas un asesor independiente, te debería contar también las desventajas de esta cáscara llena de caja que va a financiar a tu compañía llamada SPAC:

Mayor dilución para la sociedad objetivo: los Sponsors, por montar el vehículo y realizar el proceso de búsqueda, suelen ser compensados con un 20% del valor de las acciones de la SPAC.

Problemas de gobernanza: han sido muchas las SPACs en las cuales una parte de los inversores, que deben votar a favor de la adquisición, deciden ejercitar su derecho de separación. Esto supone (1) si constituyen una mayoría, la no fusión y (2) el reembolso del valor nominal de las acciones: si las acciones de la SPAC cotizan a 5, pero se han emitido a 10, se devuelven a 10 más interés.

Los economics para los sponsors están claros. Pongamos una SPAC de 200 millones (SPEAR es de 175), que busca una target de cuatro veces su tamaño, 800 millones. La entidad resultante es un unicornio. El equipo gestor se gasta un 2% de lo recaudado en el coste de la due dilligence de sociedades objetivo, poniendo 4 millones. Si sale bien, obtienen un 20% de la entidad resultante, 50 millones sólo en acciones, y se hacen un 12.5x. En caso de no encontrar sociedad objetivo con la que fusionarse (o que los inversores voten en contra11), deben devolver. Un gran esquema de Schroders para entenderlo:

De media, los retornos de las SPACs para inversores son malos: el precio mediano al tiempo de la fusión es de 6.67 y si se compara con IPO tradicionales, las SPACs pierden un 21.5% en su primer año. También lo son los retornos de los gestores de renta variable. O los del gestor de Venture Capital medio. Siguen, al fin y al cabo, una distribución estadística. Todos los gestores activos tienen el mismo problema: pueden vivir a veces de los inflows sin tener retornos que los justifiquen. El problema que resuelven las SPACs es claro: si puedo darle mi dinero a Paramés o a Álvaro Guzmán para que lo pierdan, también debería poder comprar acciones en un vehículo donde los gestores compren por mí una empresa growth como si se participara de un fondo de venture capital.

Tanto los gestores como los emprendedores son vendedores de alfombras. Deben venderte que la alfombra puede hacerte volar: que la startup es en realidad un unicornio o que la cáscara vacía no te va a costar un huevo. Lo mejor de todo es que algunas alfombras terminan volando, aunque tienen que capitalizarse primero.

Más cosas que han pasado esta semana en finEspañita

La reforma laboral se aprueba de chiripa. El Banco Santander cierra el 2021 con un resultado del ejercicio de 8.124 millones de euros, después de perder 8.771 millones en 2020. El Corte Inglés quiere salir a bolsa antes de 2028, después de que Mutua adquiriera una participación del 8% por 555 millones. Telefónica y Pontegadea Inversiones le compran a KKR su participación en Telxius, dedicada a cables submarinos, por 215 millones. IFM sigue escalando en el capital de Naturgy ya controla el 12.15%. Albert Rivera deja Martínez Echevarría & Rivera después de que se le exigiera más rendimiento, así que tendrán que cambiar el nombre al bufete. Dani García se alía con El Rubius, Vegetta y Willyrex para su nueva línea de comida a domicilio, La Gran Familia Mediterránea, invertida por K Fund.

Mi universidad es de los jesuitas. Gobernanza curiosa: matriz con domicilio en el Vaticano (paraíso fiscal), presidente del consejo argentino (el boludo es polémico) y controlling shareholder israelí (o palestino, es complicado)

Oirás hablar en términos de TAM. El TAM de los medios de comunicación digitales en EEUU es de $331bn lo que, para una newsletter pre-revenue como la mía, significa que ese es mi techo de ingresos, ¿no?

Los unicornios son aquellas startups que alcanzan una valoración de mil millones (one billion en inglés)

Vale sí, Meta ha caído 230bn (mayor pérdida de valor de la historia) en capitalización esta semana pero mi tesis no cambia: Zuck y su equipo han conseguido que miremos nuestras pantallas incesantemente de manera adictiva. Si la tecnología de VR/AR funciona (Meta tiene $58 bn de cash on hand y $38bn FCF en '21 para invertir en ello), ponernos un headset durante 3hrs al día no es descabellado. Si la tecnología no funciona, Tiktok gana entre las nuevas generaciones, y Facebook pierde. El headset lo puede hacer Apple though.

Recomendable a partir del minuto 22.32. Iñaki es cofundador junto con Carina Szpilka de KFund, que lanzó en septiembre Leedwind, un vehículo que busca recaudar 250 millones con Telefónica como inversor ancla.

Successful Partners in Europe for Accelerating Returns. Buenas siglas.

La ley 22/2014, reguladora de las entidades de capital riesgo, establece en su artículo 75.2 que solo podrán invertir en estas aquellos particulares que comprometan como mínimo 100.000 euros y que a su vez declaren por escrito ser conscientes de los riesgos ligados al compromiso previsto.

En el caso de los fondos con una rentabilidad global de 3-5x, la rentabilidad media de las operaciones que superaron las 10x fue de 26,7x. Para los fondos de más de 5 veces, fue de 64,3 veces en esas inversiones. Aquí las estadísticas al completo.

Las decisión de llevar a cabo la fusión se realiza en sede de Junta de socios y no en Consejo de Administración: el equipo gestor o sponsor no participa de este trámite. Solo si los inversores de la SPAC votan que sí, se desbloquea ese 20% de acciones de compensación para el equipo gestor.